2020. 11. 1. 22:45ㆍ계량경제학

이번 포스팅에서는 Binary(0 or 1 값을 가지는) 종속변수를 예측 및 추정할 때 사용하는 회귀분석을 정리해보도록 하겠습니다. 종속변수가 Binary일 때 주로 로짓(Logit) 회귀모형과 프로빗(Probit)회귀모형을 많이 활용합니다.

아래와 같은 선형 회귀모형이 있다고 해보겠습니다.

종속변수 $Y_i$가 binary변수 일 때 위 선형 모형은 선형 확률 모형(Linear probability model)로 아래와 같이 표현될 수 있습니다.

여기서 계수 $\beta_j$는 다른 $X$값들이 변화하지 않을 때, $Y_i=1$일 확률의 변화로 해석될 수 있습니다. $\beta_j$는 다른 회귀분석과 마찬가지로 OLS를 활용하여 추정될 수 있습니다.

HMDA 데이터를 활용하여, 선형 확률 모형을 Fitting 해보겠습니다. HMDA데이터는 R에서 AER 라이브러리를 활용하여 다운 받았습니다. 위 데이터에서 deny가 1이면 mortage 신청이 거부 된 것이고, deny=0이면 mortage 신청이 승인된 것입니다.

import pandas as pd

import numpy as np

import statsmodels.api as sm

import statsmodels.formula.api as smf

import matplotlib.pyplot as plt

import seaborn as sns

# Data loading

HMDA = pd.read_csv("HMDA.csv")

HMDA.head()

HMDA.info()

HMDA["deny_binary"]=HMDA["deny"].apply(lambda x : 1 if x=="yes" else 0)

## deny mod1

denymod1 = smf.ols("deny_binary~pirat", data = HMDA).fit()

denymod1.summary()

'''

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -0.0799 0.021 -3.777 0.000 -0.121 -0.038

pirat 0.6035 0.061 9.920 0.000 0.484 0.723

==============================================================================

'''

## 시각화

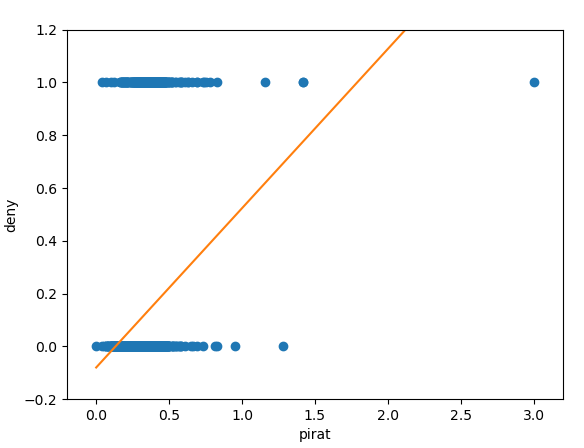

HMDA["linear"]= denymod1.predict(HMDA["pirat"])

plt.plot(HMDA["pirat"],HMDA["deny_binary"] ,"o")

plt.xlim(-0.2, 3.2)

plt.ylim(-0.5,1.5)

plt.xlabel("pirat")

plt.ylabel("deny")

sns.lineplot(data=HMDA, x="pirat", y="linear")

plt.show()

선형 확률 모형은 위 그림에서 본것과 같이 발생가능한 확률을 0-1로 제한을 두지 않습니다. 이렇게 되면 모형을 해석할 때 유의미한 Insight를 얻는 것이 제한됩니다.

[프로빗 모형(Probit)]

프로빗 모형에서, 누적 표준 정규 분포 함수 $\Phi()$를 회귀모형을 추정하는데 활용합니다.

프로빗 모형의 계수 $\beta_1$은 $X$가 한단위 변할 때 $z$의 변화정도와 관련되어 있습니다. $z$와 $X$는 선형관계이지만, $Y$와 $X$는 비선형 관계를 가집니다.

일반화된 Probit 모형은 아래와 같습니다.

파이썬을 활용하여 Probit 모형을 구현해보겠습니다.

##Probit

from statsmodels.discrete.discrete_model import Probit

X = HMDA["pirat"]

X = sm.add_constant(X)

Y = HMDA["deny_binary"]

denyprobit = Probit(Y, X).fit()

denyprobit.summary()

'''

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const -2.1942 0.129 -17.010 0.000 -2.447 -1.941

pirat 2.9679 0.359 8.265 0.000 2.264 3.672

==============================================================================

'''

## 시각화

HMDA["probit"]= denyprobit.predict(X)

plt.plot(HMDA["pirat"],HMDA["deny_binary"] ,"o")

plt.xlim(-0.2, 3.2)

plt.ylim(-0.5,1.5)

plt.xlabel("pirat")

plt.ylabel("deny")

sns.lineplot(data=HMDA, x="pirat", y="probit")

plt.show()

위의 그림에서 보는 것과 같이 Probit 모형은 S-shape을 가지게 됩니다. 이는 누적 표준 정규 분포를 활용하여 Y Value를 표현하기 때문입니다.

pirat이 0.3에서 0.4로 변경될때 Y가 1이될 확률의 변화가 얼마나 일어나는지를 확인해보겠습니다.

## new_data

pirat =np.array([0.3,0.4])

const = np.array([1,1])

X_new = pd.DataFrame([const,pirat]).T

X_new.columns = ["const","pirat"]

denyprobit.predict(X_new).diff()[1]

## 0.060815pirat이 0.3에서 0.4로 올라가면 약 6.2% Y=1일 확률이 높아지는 것을 확인할 수 있습니다.

다음으로는 Race가 어떻게 Mortage 승인 거부 될 확률에 영향을 미치는지를 알아보겠습니다.

## Probit2

HMDA["black"]=HMDA["afam"].apply(lambda x : 1 if x=="yes" else 0)

X2 = HMDA[["pirat", "black"]]

X2 = sm.add_constant(X2)

denyprobit2 = Probit(Y, X2).fit()

denyprobit2.summary()

'''

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const -2.2587 0.130 -17.391 0.000 -2.513 -2.004

pirat 2.7416 0.360 7.624 0.000 2.037 3.446

black 0.7082 0.083 8.488 0.000 0.545 0.872

==============================================================================

'''

위의 모형에서 보는 것과 같이 pirat과 black모두 통계적으로 유의했으며, black인 사람들은 Y=1일 확률(Mortage 승인 거부 확률)이 더 높다는 것을 알 수 있습니다. 그렇다면 pirat이 일정할때, black여부에 따른 차이를 분석해보겠습니다.

## new_data

black =np.array([0,1])

pirat =np.array([0.3,0.3])

const = np.array([1,1])

X_new = pd.DataFrame([const,pirat, black]).T

X_new.columns = ["const","pirat","black"]

denyprobit2.predict(X_new).diff()[1]

##0.157813black인 경우에 약 15.8% Y=1일 확률이 높아짐을 알 수 있습니다.

'계량경제학' 카테고리의 다른 글

| Instrumental Variable Regression(도구변수를 활용한 회귀분석) (0) | 2020.11.08 |

|---|---|

| Binary 변수를 가지는 회귀분석(로짓 모형) (0) | 2020.11.02 |

| Panel 회귀모형 (0) | 2020.10.24 |

| 회귀분석의 해석 (0) | 2020.10.18 |

| 회귀분석 with interaction term (0) | 2020.10.12 |